脱炭素化をはじめとするサステナビリティ関連の取り組みには、サステナビリティ・リンク・ローンを活用できる可能性があります。この記事では、サステナビリティ・リンク・ローンの基本や注目される理由を解説します。借り手と貸し手、双方の視点からのメリット・デメリットも紹介するので、ぜひ参考にしてください。

サステナビリティ・リンク・ローンの基本

サステナビリティ・リンク・ローンは、サステナビリティ・パフォーマンス・ターゲット(以下「SPTs」という。)の達成を推進するための金融商品です。SPTsとは、サステナビリティを実現するための目標です。SPTsはSDGsの17の目標の全てに関与するもので、代表的なものでは温室効果ガスの削減が挙げられます。ローンの借り手は、事業特性や経営戦略などに応じて、SPTsを設定できます。

※参考:SDGsってなんだろう?|SDGsクラブ|日本ユニセフ協会(ユニセフ日本委員会)

仕組みと役割分担

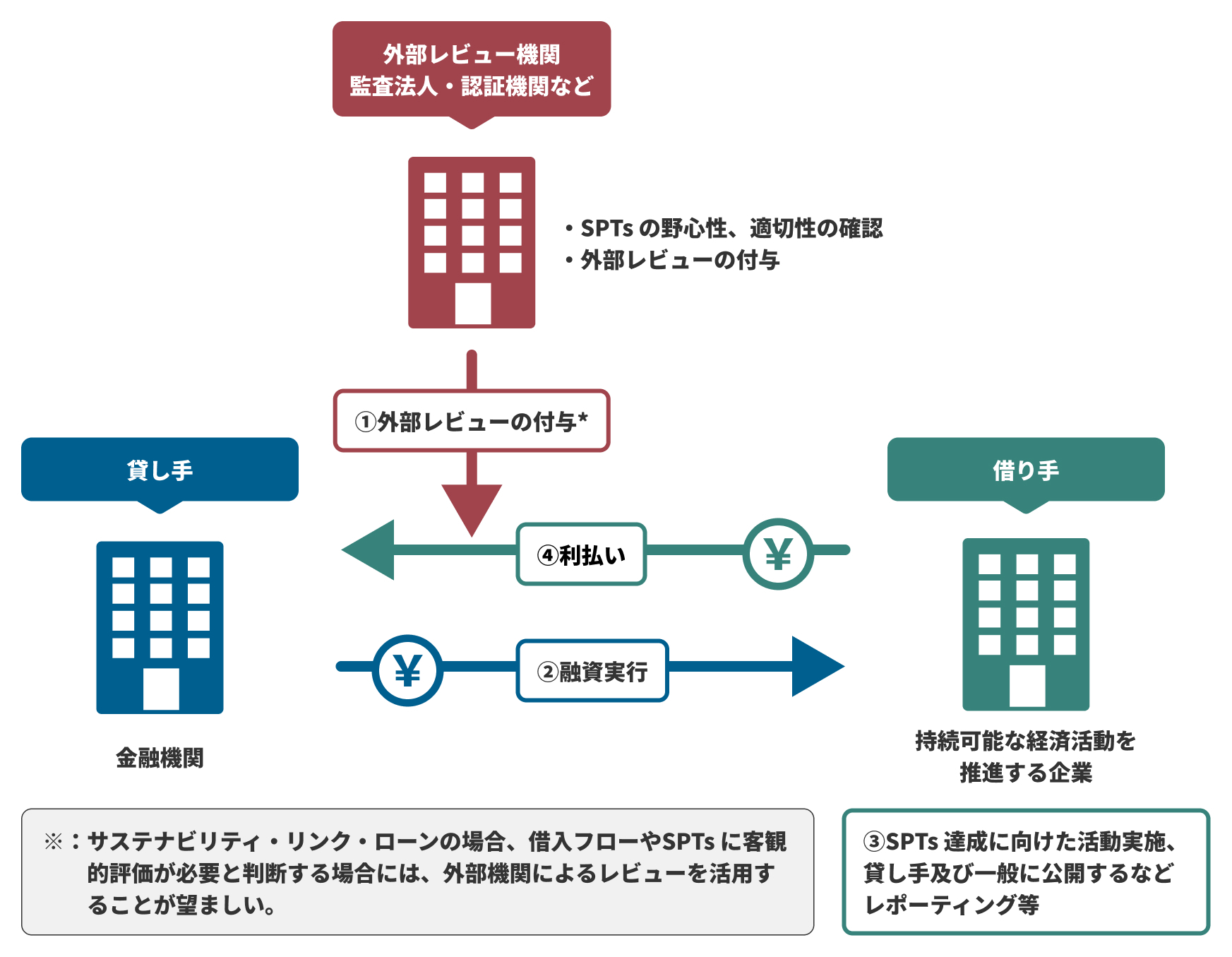

サステナビリティ・リンク・ローンは、以下の3者の連携により機能します。

・借り手:企業や自治体などの組織

・貸し手:金融機関

・外部レビュー機関:監査法人や認証機関

借り手は、SPTsを設定し、達成に向けた取り組みを実施します。貸し手は、借り手の目標設定や実行計画を評価し、融資の可否を判断します。外部レビュー機関の役割は、設定されたSPTsの妥当性や取り組みの進捗状況の客観的な評価・検証です。

経済産業省・環境省のかかわり

サステナビリティ・リンク・ローンは、日本政府が推進する金融商品として位置づけられており、関係省庁が連携して普及促進に取り組んでいます。

経済産業省は、カーボンニュートラル実現に向けた施策として、企業の脱炭素化への移行を支援するための金融制度に、サステナビリティ・リンク・ローン形式を導入すると明らかにしました。また、環境省は、運営するグリーンファイナンスポータルを通じて、サステナビリティ・リンク・ローンの特徴や活用方法について、企業や金融機関の理解促進に向けた詳細な情報提供に努めています。

環境省のサステナビリティ・リンク・ローンガイドライン

「グリーンローン及びサステナビリティ・リンク・ローンガイドライン 2024年版」には、サステナビリティ・リンク・ローンの概要について、借り手や貸し手のメリット、契約を申し込む手順などが詳しくまとめられています。ガイドラインは、借り手や貸し手にとって、サステナビリティ・リンク・ローンの実践的な手引書として機能します。

※参考:グリーンボンド及びサステナビリティ・リンク・ボンドガイドライングリーンローン及びサステナビリティ・リンク・ローンガイドライン 2024年版|環境省

サステナビリティ・リンク・ローンと混同しがちな言葉

サステナビリティ・リンク・ローンと混同されがちな、サステナビリティ・リンク・ボンドとグリーンローンを解説します。

サステナビリティ・リンク・ボンド

サステナビリティ・リンク・ボンドは、名称にあるようにボンド(債券)の一種です。ローンは主に、金融機関との取引による資金調達方法です。一方、ボンドの場合は、国や自治体など広範囲から債券が発行されます。ローンとボンドは、返済の柔軟性にも違いがあります。ローンは貸し手との交渉により返済条件を変更可能です。ボンドは、発行時に定められた条件が基本的に継続されます。

グリーンローン

グリーンローンは、サステナビリティ・リンク・ローンと同じく環境配慮型の金融商品です。ただし、両者は資金使途が異なります。サステナビリティ・リンク・ローンは、企業の一般的な事業資金として活用可能です。一方、グリーンローンの場合は、温室効果ガスの削減やエネルギー効率の改善といった、グリーンプロジェクトに資金使途が限定されています。

サステナビリティ・リンク・ローンの原則

環境省のサステナビリティ・リンク・ローンガイドラインには、以下のように、サステナビリティ・リンク・ローン原則が定義されています。

「サステナビリティ・リンク・ローン原則は、以下の5つの核となる要素に基づき、全ての市場参加者がサステナビリティ・リンク・ローンの特徴を明確に理解できるよう、フレームワークを定めた。 1. KPIsの選定 2. SPTsの設定 3. ローンの特性 4. レポーティング 5. 検証」

※引用:グリーンボンド及びサステナビリティ・リンク・ボンドガイドライングリーンローン及びサステナビリティ・リンク・ローンガイドライン 2024年版|環境省

サステナビリティ・リンク・ローンのKPIsの選定とSPTsの設定のポイント

サステナビリティ・リンク・ローンにおいて、キー・パフォーマンス・インディケーター(以下「KPIs」という。)とSPTsの適切な設定は重要です。

KPIsとSPTsは、各取引において、借り手と貸し手が協議を重ねて決定します。KPIsは、企業のサステナビリティな目標の進捗を測定するための定量的な指標です。一方、SPTsは、選定されたKPIsに基づいて数値目標を定めたものです。

例えば、KPIsとして「CO2排出量」を選定した場合、「2030年までに2013年比50%削減」といった具体的な目標値がSPTsとなります。

サステナビリティ・リンク・ローンが注目される理由

サステナビリティ・リンク・ローンが注目される理由を、深刻化する環境問題と、金融商品としての自由度の高さについて解説します。

温暖化や気候変動などの深刻化

近年、地球温暖化や気候変動の影響が一層深刻化するなか、世界中でサステナビリティな取り組みが進行中です。サステナビリティな取り組みを通じた、ビジネスチャンスの獲得と企業価値の向上に向け、サステナビリティ・リンク・ローンが盛んに検討されています。

環境分野への投資需要の高まり

グリーンファイナンスを重視する投資家が増えている状況も、サステナビリティ・リンク・ローンが注目される理由といえます。グリーンファイナンスは、環境配慮型の事業やサービスを対象としたファイナンスです。サステナビリティ・リンク・ローンはグリーンファイナンスのひとつであり、投資家から関心を寄せられています。

金融商品としての自由度の高さ

サステナビリティ・リンク・ローンは、一般事業目的の金融商品です。ローンの借り手は、サステナビリティに関連する事業であれば、幅広い用途に資金を活用できます。ただし、設定したSPTsが未達成の場合は、金利上昇などのペナルティを受ける可能性があります。

サステナビリティ・リンク・ローンの契約状況

サステナビリティ・リンク・ローンの契約状況を、国内と世界に分けて解説します。

国内の契約状況

環境省が運営するグリーンファイナンスポータルのデータによると、国内におけるサステナビリティ・リンク・ローンは、2019年の日本郵船の契約締結から始まっています。2024年11月29日時点までの統計を見ると、環境への意識の高まりを背景に、サステナビリティ・リンク・ローンの契約実績は着実に増加しています。

※参考:市場普及状況(国内・海外)|サステナビリティ・リンク・ローン組成データ|ローン|グリーンファイナンスポータル

世界の契約状況

グリーンファイナンスポータルは、世界におけるサステナビリティ・リンク・ローンの契約状況も公開しています。「世界のサステナビリティ・リンク・ローン組成額の推移(地域別)」のデータによれば、特に欧州と北米でローンが積極的に活用されています。

※参考:市場普及状況(国内・海外)|サステナビリティ・リンク・ローン組成データ|ローン|グリーンファイナンスポータル

【借り手側】サステナビリティ・リンク・ローンのメリット・デメリット

サステナビリティ・リンク・ローンのメリット・デメリットを、借り手側の視点から解説します。

借り手側のメリット

サステナビリティ・リンク・ローンの、借り手側のメリットは以下のとおりです。

・低金利で資金調達できる可能性がある

・資金使途が幅広い

・サステナビリティ経営を強化できる

・企業のイメージ向上につながる

・環境・社会問題への理解が深まる

サステナビリティ・リンク・ローンは、借り手の財務面と非財務面の両方にメリットをもたらす金融商品です。まず、SPTsの達成により金利の優遇を受けられる可能性があり、資金使途は特定の用途に限定されません。

ローンの活用を通じて、サステナビリティ経営の強化や企業イメージの向上が期待できます。さらに、目標達成に向けた取り組みを通じて環境・社会問題への理解を深められることで、ビジネス環境を取り巻くリスクへの対応力が向上します。

借り手側のデメリット

サステナビリティ・リンク・ローンを借り入れる際は、運用に手間とコストがかかります。KPIsの選定やSPTsの設定プロセスにおける検討、外部レビュー機関への評価依頼など、一般的なローンを借り入れる際にはなかった手間とコストが生じます。また、設定したSPTsが未達成の場合には、金利上昇のペナルティが課される可能性にも注意が必要です。

【貸し手側】サステナビリティ・リンク・ローンのメリット・デメリット

サステナビリティ・リンク・ローンのメリット・デメリットを、貸し手側の視点から解説します。

貸し手側のメリット

サステナビリティ・リンク・ローンの、貸し手側のメリットは以下のとおりです。

・融資による社会的な支持の獲得

・間接的な環境問題への貢献

・借り手との関係性構築

サステナビリティ・リンク・ローンの貸し手は、ESG金融の取り組みを世間にアピールでき、融資を通じて環境問題の解決に間接的に貢献できます。また、借り手の事業を知り、関係性を構築できると、新たなビジネスチャンスを創出できる可能性があります。

貸し手側のデメリット

サステナビリティ・リンク・ローンの、貸し手側のデメリットは以下のとおりです。

・融資決定の審査やモニタリングに手間がかかる

・借り手側に問題が起きたときに信用が損なわれる

サステナビリティ・リンク・ローンには、通常の融資にはない工程が必要です。また、借り手側に問題が起きたときに、融資を決定した貸し手側の評価にも影響が及ぶ可能性があります。

サステナビリティ・リンク・ローンの契約手順

サステナビリティ・リンク・ローンの借り入れ手順は、以下のとおりです。

1.借入準備

2.金融機関の選定・審査

3.契約・実行

4.資金管理

5.返済・情報開示

6.借入償還

通常のローンとは異なり、サステナビリティ・リンク・ローンには、借入準備と返済・情報開示の工程が追加で発生します。借入準備では、KPIsの選定とSPTsの設定がなされ、外部機関のレビューを通じて目標が適正かが判断されます。

さらに、返済・情報開示では、SPTsの達成状況が検証されます。借り手には最低でも年に1回状況を報告しなければいけません。

※引用:グリーンボンド及びサステナビリティ・リンク・ボンドガイドライングリーンローン及びサステナビリティ・リンク・ローンガイドライン 2024年版|環境省

サステナビリティ・リンク・ローンにおける課題や注意点

サステナビリティ・リンク・ローンにおける課題や注意点を、グリーンウォッシュの懸念と、ローンの自由度と制約について解説します。

グリーンウォッシュの懸念

グリーンウォッシュとは、実質的な環境配慮の取り組みを伴わないまま、表面的にサステナビリティを重視しているように装う行為や製品のことです。環境省はグリーンウォッシュに対する危機感を強めており、ガイドラインの整備や外部レビューの徹底など、対策強化の姿勢を示しています。

サステナビリティ・リンク・ローンでSPTsを設定する際は、野心的でありつつも、ある程度現実的な目標を設定することが重要です。

ローンの自由度と制約

サステナビリティ・リンク・ローンのメリットは、資金使途の柔軟さです。しかし、設定するSPTsの内容や水準が不適切と判断された場合は、融資を受けられない可能性があります。

国内のサステナビリティ・リンク・ローンの事例

国内のサステナビリティ・リンク・ローンの事例を紹介します。SPTsや金利の設定条件などを確認しましょう。

エスケーフーズ

エスケーフーズは、SPTsとして、「売上高1億円あたりの二酸化炭素排出量(t-CO2/億円)の削減目標」を策定しました。融資する金融機関は千葉銀行で、融資金額は1億円です。ローンは1年ごとに目標の達成状況が検証され、達成状況に応じて金利が変動する仕組みが設定されています。

住友化学

住友化学は、SPTsとして、「住友化学グループのGHG排出量を、2030年度までに2013年度対比50%削減する」という目標を策定しました。融資する金融機関は日本生命保険で、融資金額は30億円です。ローンは、SPTs達成時に金利を引き下げる、インセンティブ設計が採用されています。

まとめ

企業の環境問題への取り組みが重視されるなか、環境分野への投資需要は高まっています。サステナビリティ・リンク・ローンは、借り手にも貸し手にもメリットが大きい金融商品です。サステナビリティな取り組みの予算として、サステナビリティ・リンク・ローンを検討しましょう。

ゼロ炭素ポートは、自社のサービスに加え、他社のソリューションも活用し、お客さまの脱炭素への取り組みを総合的に支援するためのサイトです。サステナビリティ・リンク・ローンの利用をお考えの人は、ぜひゼロ炭素ポートをご活用ください。

執筆者プロフィール

会社名:東京瓦斯株式会社

部署名:ソリューション事業創造部

執筆者名:大塚勝臣(おおつかかつおみ)

執筆者の略歴(職務経歴、保有資格、受賞歴など):

1992 年入社以来、様々な形で省エネ・脱炭素ソリューションの導入に関わる。

一級建築士

一級管工事施工管理技士

MBA